L’euro digitale: una rivoluzione nei pagamenti elettronici

L’evoluzione dei pagamenti digitali ha raggiunto un nuovo traguardo con la proposta dell’euro digitale, una valuta digitale della banca centrale (CBDC) che potrebbe presto integrare l’arsenale delle opzioni di pagamento nell’eurozona. A differenza delle criptovalute, come il bitcoin, l’euro digitale sarebbe emesso e garantito dalla Banca Centrale Europea (BCE), offrendo così una stabilità e una sicurezza che le valute virtuali private non possono garantire.

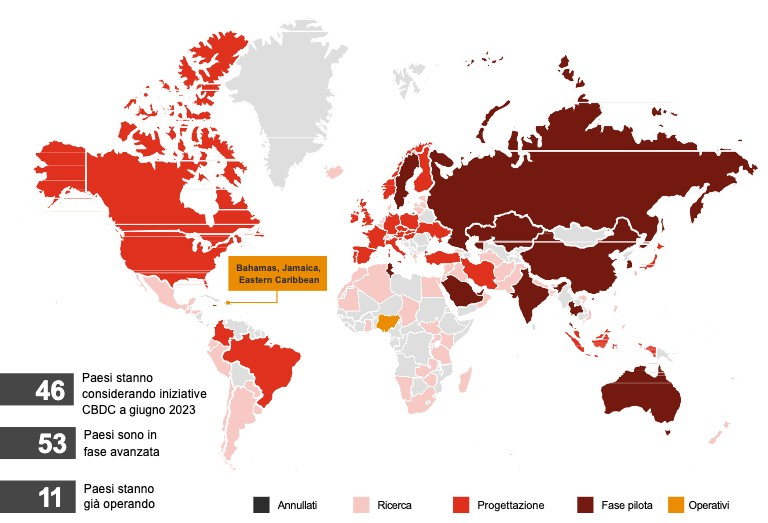

Processi di digitalizzazione delle valute centrali

In Cina con il Digital Yuan (e-CNY) il progetto pilota è partito nel 2020, anch’esso è controllato dalla banca centrale e distribuito attraverso un modello ibrido in cui operatori autorizzati possono gestirlo consentendo anche un commercio transfrontaliero. Questo progetto è già stato sviluppato anche a lato pratico. In Nigeria con l’e-Naira la valuta digitale è operativa dal 2021, anche qui si adotta un modello ibrido di distribuzione solo per casi d’uso di commercio al dettaglio: le transazioni offline sono ancora in fase di test, mentre quelle online transano per 13 milioni tra i wallet dei cittadini. Anche in Giamaica il progetto è operativo con il JAM-DEX, sempre per la vendita al dettaglio, adotta un modello ibrido e funziona solo con transazioni online.

Come funziona il progetto di Euro Digitale

Il concetto di euro digitale mira a fornire ai consumatori un’alternativa elettronica ai contanti, rispondendo così alla crescente tendenza verso i pagamenti digitali, accelerata dalla pandemia di COVID-19. Secondo Mairead McGuinness, commissario per i servizi finanziari, la stabilità finanziaria e l’Unione dei mercati dei capitali, l’introduzione dell’euro digitale si tradurrebbe in una scelta più ampia per i consumatori, consentendo loro di optare tra pagamenti tradizionali in contanti o una versione digitale della stessa valuta. Sarà una criptovaluta? Non esattamente. Come le criptovalute, l’euro digitale è un bene virtuale. Ma a differenza delle criptovalute, che non hanno alcuna entità che le crei e le distribuisca, l’euro digitale sarà emesso dalla Banca Centrale Europea (BCE).

Nel modo in cui funziona, tuttavia, l’euro digitale sarà simile alle criptovalute come il bitcoin in quanto:

- sarà gestito e regolato utilizzando la tecnologia blockchain.

- per utilizzarlo dovrai creare un portafoglio digitale , ma non dovrai aprire un conto bancario. Infatti, il denaro può essere depositato direttamente presso la Banca Centrale Europea. In questo modo puoi effettuare transazioni peer-to-peer senza bisogno che una banca commerciale agisca come intermediario.

Per comprenderlo vediamo le differenze rispetto agli attuali pagamenti elettronici. La differenza più grande è che l’euro digitale è denaro reale, digitale. Per questo motivo il suo utilizzo non sarà vincolato ad alcun istituto bancario intermediario. A differenza dei pagamenti elettronici, che normalmente sono legati all’utilizzo di carte di pagamento o all’intermediazione di più banche, per utilizzare l’euro digitale non sarà necessario possedere un conto bancario. Quando gestisci i tuoi soldi, effettui pagamenti o ricevi rimborsi, dovrai utilizzare un portafoglio digitale, simile a quelli utilizzati con le criptovalute.

Impatti di una moneta digitale regolamentata (Euro)

Tra gli obiettivi del regolamento sottolineo:

- garantire che la moneta emessa dalla banca centrale con corso legale rimanga prontamente disponibile al pubblico generale;

- offrire modalità di pagamento all’avanguardia e costo-efficiente;

- garantire un alto livello di privacy nelle transazioni digitali;

- garantire stabilità finanziaria;

- romuovere accessibilità finanziaria e inclusione.

I campi di applicazione sono:

- transazioni da persona a persona;

- PoS (Pagamento Punto Vendita): un pagamento per beni o servizi acquistati in un negozio fisico (con adeguamenti tecnologici che vediamo nel paragrafo successivo);

- e-commerce: un pagamento per beni o servizi acquistati online tramite e-commerce;

- pagamenti governativi: pagamenti al governo (X2G, ad esempio tasse, in Italia li conosciamo come PagoPA) e dal governo (G2X, ad esempio indennità e sussidi).

Sicurezza dettata dall’UE. Se pensiamo di avere dei dubbi su questa moneta virtuale, circa un assiduo monitoraggio dei nostri passi e una violazione della nostra privacy, dobbiamo considerare che siamo in Europa e godiamo di governi con costituzioni democratiche e non dittatoriali (concetto fortunatamente superato e consolidato ormai da tempo), quindi anche l’Euro Digitale sarà immerso e sosterrà le principali politiche esistenti già perseguite dall’UE per altri diritti fondamentali:

- GDPR & EUDPR;

- Direttiva Conti, atto europeo sull’accessibilità ai pagamenti;

- PSD2;

- antiriciclaggio e contrasto al finanziamento del terrorismo;

- legge sui mercati digitali.

Progetti per innovare sui servizi di PoS

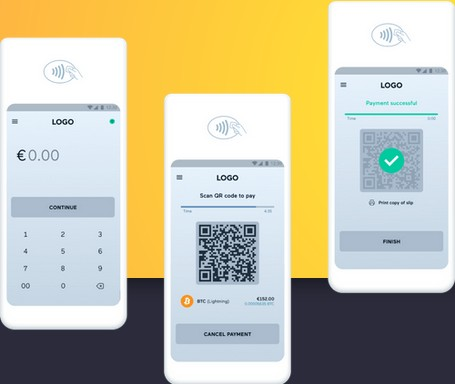

L’Euro Digitale può essere una grande opportunità anche per gli attuali servizi di fornitura e acquiring POS, lo strumento che utilizziamo per effettuare pagamenti elettronici all’interno di un negozio fisico. Questo deve cambiare e deve incorporare caratteristiche per pagamenti virtuali, esattamente come fossero scambi di criptovalute.

Una semplice modifica per i reparti IT di tali fintech specializzate in pagamenti, ma un grande cambiamento per chi utilizzerà questa esperienza d’uso finale.

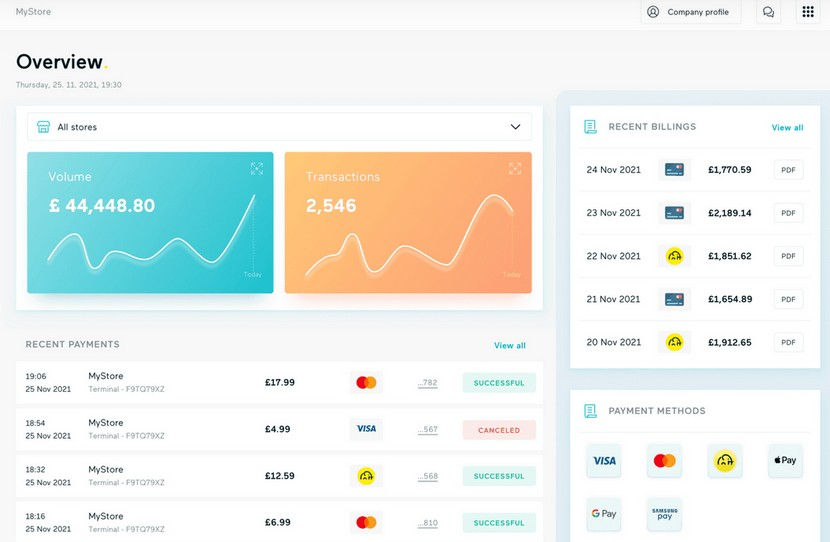

Un prospect del risultato di tale implementazione può essere questo rappresentato dagli screen qui di seguito, con la ricerca di fintech che innovano in pagamenti digitali.

Lato backend:

I pagamenti non vengono dunque sostituiti. Contanti, Carte, Conti Bancari e altri pagamenti digitali continueranno ad esistere esattamente come ora. Lo scenario si arricchisce di alcune caratteristiche nei confronti dei pagamenti elettronici che conosciamo oggi. Si tratta di caratteristiche più simili al mondo del contante, ma in digitale:

- gratuità;

- rispettoso della privacy;

- disponibile offline;

- rilasciato da Banca centrale.

Ci sono dei limiti infatti nei metodi attualmente conosciuti di pagamento, che non possono essere superati se non con una tecnologia differente:

- Contante: può essere trasferito da persona a persona (solo se le due persone sono in prossimità) nazionali e area Euro, può effettuare acquisti nei negozi fisici nazionali e area Euro; non può mai effettuare pagamenti e-commerce. Funziona solo offline.

- Carte nazionali: possono effettuare trasferimenti da persona a persona solo nazionali (non area Euro), possono essere utilizzate per pagare in negozi fisici nazionali (non area Euro), possono essere utilizzate per pagamenti e-commerce solo su alcuni circuiti nazionali (non area Euro). Funzionano solo online.

- Carta internazionali: non possono effettare transazioni da persona a persona né nazionali né area Euro, possono essere utilizzate per pagare in negozi fisici nazionali e area Euro e possono essere usate per effettuare pagamenti in e-commerce nazionali e area Euro. Funzionano solo online.

- Euro Digitale: può effettuare trasferimenti da persona a persona nazionali e area Euro; può essere utilizzato per pagare in negozi fisici nazionali e area Euro; può essere usato per pagare in e-commerce nazionali e area Euro. Funziona sia online che offline.

Infatti attualmente non esiste uno strumento digitale europeo di pagamento che copra tutti i paesi dell’area euro: 13 dei 20 paesi dell’area euro non hanno un sistema di carta nazionale e si affidano invece a schemi internazionali per i pagamenti digitali, che liquidano il 69% di tutte le transazioni digitali nell’UE.

Il piano di messa a terra del progetto e dove siamo

Una volta pienamente implementato, l’euro digitale potrebbe essere utilizzato per una vasta gamma di transazioni, dalle piccole spese quotidiane agli acquisti online e internazionali. L’utilizzo di tecnologie come i codici QR garantirebbe la praticità e la sicurezza dei pagamenti, anche in assenza di connessione Internet.

Il ruolo delle banche tradizionali

Anche le Banche dovranno cambiare i propri business con l’introduzione di una moneta virtuale come l’Euro Digitale. Effettivamente loro manterrebbero e continuerebbero a curare il lato relazionale e commerciale del rapporto con i propri clienti. Tuttavia, proprio per il fatto che l’Euro Digitale deve essere inclusivo, gli istituti di credito devono tenere in considerazione il fatto che avere un conto corrente può non essere più una necessità (o un obbligo). Ci saranno infatti anche enti pubblici che saranno abilitati a fornire supporto e portafogli di Euro Digitale ai cittadini che potrebbero quindi perdere il loro contatto con la Banca. Solo una politica aziendale di innovazione e di cura commerciale dei propri clienti può mantenere alto il business di un istituto sotto l’Euro Digitale. Creare partnership con servizi terzi di acquiring per commerciati e offrire ai clienti privati servizi di interscambio tra persone e da/per enti governativi, è l’unico modo per non venire esclusi dal mercato bancario. Importante anche la attesa conseguenza, secondo il progetto UE, di indipendenza in tutta l’area Euro da player terzi internazionali, oggi alla base di molte attività bancarie e che spesso sono remunerative con ritorni commissionali in bilancio. L’euro digitale invece non avrà alcuna sfaccettatura remunerativa per gli intermediari, né commissionale per gli utilizzatori.

Conclusioni

Tuttavia, l’introduzione dell’euro digitale solleva importanti questioni, soprattutto riguardo alla privacy e alla sicurezza dei dati finanziari. Mentre la BCE assicura che i pagamenti in euro digitale saranno privati quando effettuati offline, le associazioni per la protezione dei dati temono il tracciamento e la perdita di anonimato durante le transazioni online.

Il sistema attuale, come abbiamo visto sarà basato sul concetto di privacy e lo sviluppo così come da progetto, non consente l’identificazione delle persone in base ai pagamenti effettuati. L’Eurosistema avrebbe una raccolta di dati minimi e pseudonimizzati. Nonostante le preoccupazioni, l’euro digitale potrebbe aprire nuove opportunità commerciali per le aziende fintech, contribuendo a ridurre la frammentazione del panorama dei pagamenti europei e a promuovere soluzioni innovative e trasparenti per i consumatori. La proposta della Commissione Europea per l’euro digitale delinea un quadro giuridico per la sua implementazione, garantendo al contempo la preservazione del contante come opzione di pagamento. Tuttavia, il processo decisionale finale spetterà al Parlamento europeo e al Consiglio, con la BCE chiamata a determinare il momento e le modalità di lancio dell’euro digitale.

In un mondo sempre più digitalizzato, l’euro digitale si presenta come una svolta significativa nel panorama dei pagamenti elettronici, offrendo agli europei una nuova modalità di transazione finanziaria sostenuta dalla stabilità della banca centrale. Se implementato con successo, potrebbe rivoluzionare il modo in cui le persone concepiscono e gestiscono i loro pagamenti, portando benefici tangibili sia per i consumatori che per le imprese nell’area euro.